親が再婚したときに、新しいお母さん(お父さん)などと表現するのはよくあることですが、法律上の親子関係はありません。もしも、法律上の親子関係を生じさせようとするなら、再婚相手の子供と養子縁組をします。そうでなければ、単に配偶者の子供だというだけであり、それ以上の関係はないのです。

親が再婚したときに、新しいお母さん(お父さん)などと表現するのはよくあることですが、法律上の親子関係はありません。もしも、法律上の親子関係を生じさせようとするなら、再婚相手の子供と養子縁組をします。そうでなければ、単に配偶者の子供だというだけであり、それ以上の関係はないのです。

司法書士として多数の遺産相続の現場を見ていると、先妻との間に子がいるのになんの相続対策も施さずに亡くなられている方が多いのに驚かされます。この場合、残された相続人が、見ず知らずの異母兄弟と連絡を取り遺産分割協議への協力を求めることになります。父に良い印象を持っていないときには、協力を得るのが困難なことも多く見受けられます。

相続登記の相談室ウェブサイトへの新規ページ追加を精力的に進めております。現在、相続登記の前に必要な各種手続きについてのページを作成中です。さらに多くの情報ページを追加する予定ですし、個々のページについても随時見直しをおこない有益なものにしていくつもりですが、現在までに公開済のページをご紹介します。

「被保険者死亡の場合は相続人」との指定が、相続人を保険金受取人として指定した「他人のための保険契約」であるとした上で、保険金請求権は、保険契約の効力発生と同時に相続人の固有財産となるので、遺産には含まれないと判断しています。

相続財産になるはずであった現金や預金を保険料とすることで生命保険に加入してしまえば、それはもはや相続財産に含まれなくなってしまうわけです。ただし、どのような場合であっても、保険金請求権が保険金受取人の固有財産と認められるかといえば、そうとは限りません。

団信により残りの住宅ローンが全額弁済された場合、借入先の金融機関などから抵当権抹消登記のための必要書類が交付されます。この書類があれば抵当権抹消登記がおこなえるのですが、その前に相続登記をおこなっておく必要があります。

司法書士に相続登記を依頼した場合、ご依頼者である相続人の代理人として、司法書士が法務局での手続きをおこないます。そのため、ご依頼者(相続人)が法務局へ出向いて手続きをする必要は一切ありません。

相続人が外国人の場合でも、印鑑証明書が取得できるならば、日本人の場合と変わりません。また、印鑑証明書に代えて、申請書又は委任状の署名が本人のものであることの本邦大使館等の発給した証明書によることもできます。

遠方にある不動産の相続登記を司法書士に依頼するときは、「不動産所在地の近く」、または、「現在の住まいの近く」のどちらにある司法書士事務所を選ぶべきなのでしょうか。結論からいえば、現在のお住まいの近くにある司法書士事務所に相談するのが便利です。

相続による所有権移転登記の登記原因は、「○年○月○日 相続」となります。年月日は、相続開始日(被相続人の死亡の日)です。 このことは、相続が開始してから、遺産分割協議が成立したのが何年も後になったような場合でも同様です。 […]

相続登記をするには、登録免許税がかかります。登録免許税の税率は、不動産の固定資産評価額の1000分の4(0.4%)です。たとえば、土地の相続登記をするとして、その土地の評価額が1,000万円なら、登録免許税は4万円です。

「特定の財産を相続させる」とした遺言、および「すべての財産を相続させる」とした遺言では、遺産分割協議を経ることなく「相続させる」とされた相続人が単独で相続登記をすることが可能です。これに対して、「全財産の2分の1を相続させる」のように割合を指定している遺言で、その遺言書により相続登記をできるかが問題です。

ネット上では「登記実務では、公正証書遺言の正本を法務局に提出する必要がある」といったような記述も見かけますが、相続登記については公正証書遺言の謄本によってもおこなうことができます(平成26年10月に千葉地方法務局へ確認。同時期に松戸支局へ申請済)。

会ったことが無く住所すら分からない場合であっても、住民票のある住所を調べることは可能です。その相続人の本籍地で「戸籍の附票」を取れば、現住所が判明するのです。相続登記手続をするためなどの必要性があるときには、「戸籍の附票」の取得などによる相続人の調査を司法書士におまかせいただけます。

日本に住民登録をしていない方については、日本の市区町村役場で印鑑証明書を発行してもらうことができません。そのため、海外に在住していて日本に住所が無い方が、遺産分割協議書への署名押印などをする際には、通常とは違った方法をとることになります。

同姓同名でも、住所が異なっていれば、登記上は別人だと判断されます。被相続人と長男が持分2分の1ずつで土地を所有していて、相続により長男が被相続人の持分を取得すれば、長男は土地を単独で所有することになります。しかし、住所が異なっているまま登記してしまうと、新たに取得した持分について「共有者 持分2分の1 長男」のように記載されてしまうのです。

「遺言者は、遺言書の有する下記の不動産その他一切の財産を、妻Aに相続させる」との遺言をしていた場合で、遺言書に明記されていない不動産があったときはどうなるでしょうか?

認知症・知的障害・精神障害などにより判断能力が失われている相続人は自分自身で遺産分割協議をおこなうことができません。そこで、不動産の名義変更をするため遺産分割協議書を作成するときには、その相続人のために成年後見人の選任をする必要があります。

法定相続による相続登記をする際には、相続人の全員を明らかにする戸籍(除籍、改製原戸籍)謄本が必要となります。また、親権者が未成年者を代理して登記するときには、代理権限証明情報として親権を証明する戸籍謄本も必要です。

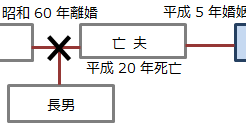

被相続人Aが平成25年に死亡しています。このとき、相続人であったのは妻Bおよび、子C、子Xの3人でした。相続人3人により遺産分割についての話し合いをおこないましたが、合意に至る前に子Xが亡くなってしまったのです。この場合、Xが有していた相続人としての権利が、Xの相続人に引き継がれることになります。

推定相続人とは、相続が開始した場合に、相続人となるべき人のことです。たとえば、妻と子がいる人の場合、その妻子が推定相続人であるわけです。排除とは、被相続人の意思により、推定相続人の相続権を奪うための制度です。排除できるのは、推定相続人が被相続人に対して虐待をし、もしくはこれに重大な侮辱を加えたとき、または推定相続人にその他の著しい非行があったときです。

被相続人(または、先順位もしくは同順位の相続人)を殺害するなど重大な罪を犯したことが欠格事由に該当するのは当然として、「相続に関する被相続人の遺言書の偽造、変造、破棄、隠匿をした」ことも相続人の欠格事由に当たり、現実にも問題になることが多いです。

遺贈を活用すべきなのは、相続人ではない人に財産を与えようとするときです。もしも、遺言書の作成など何らの対策をおこなうことなしに、相続が開始(被相続人が死亡)してしまったら、相続人でない人は一切の財産を受け取ることができません。そこで、法律上の相続人でない人に財産を残したいと考えるときには、遺言書を作成し「遺贈する」との遺言をおこなうことが極めて重要なのです。

被相続人の死亡により相続が開始しますが、相続人が数人あるときは、相続財産は、その共有に属します。つまり、相続財産は各相続人の法定相続分に応じて共有の状態になるわけです。そして、共同相続人は、被相続人が遺言で禁じた場合を除き、いつでも、その協議で、遺産の分割をすることができます。

被相続人の家業に従事していたとしても、従業員として相応の給料を受け取っていたり、あるいは、給料として支給を受けているものがなかったり少額であったとしても、生活全般が被相続人の事業からの収入で賄われていたり、被相続人の財産である家屋に無償で同居していたというような事情がある場合は、寄与があったとは認めにくいとされています。

法律により定められた各相続人の法定相続分を修正するものとして、寄与分、特別受益があります。寄与分がある相続人の相続分は増加し、特別受益を受けている相続人に相続分は減少するわけです。特別受益者がいる場合、持ち戻しをすることで、共同相続人の間に不公平が無くなりますし、通常は、被相続人の意思にも合致すると考えられます。

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継します。ただし、その例外として、被相続人の一身に専属したもの(一身専属権)については相続の対象となりません。一身専属権とは、被相続人本人でなければ目的が達成されない権利や義務です。典型的な例としては、芸術家に作品制作を依頼していたような場合です。本人が亡くなってしまった後に、相続人が作品制作しても意味がありません。

相続人は、相続について3つの選択肢があります。単純承認、限定承認、相続放棄です。この選択ができるのは、「自己のために相続の開始があったことを知った時から3か月以内」です。この3ヶ月間が過ぎると、自動的に相続を単純承認したものとみなされますので、その後に相続放棄や限定承認をすることは出来ません。相続放棄が出来る期間についての法律知識が無かったような場合でも、その後の相続放棄は認められないのでご注意ください。

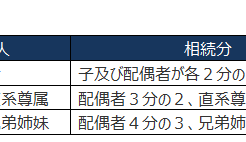

相続人が1人であれば、その唯一の相続人が全財産を相続します。そして、同順位の相続人が2人以上いるときの、各相続人の相続分は次のように決まっています。子、直系尊属、または兄弟姉妹が数人いるときは、各自の相続分は同じです。たとえば、配偶者と子が相続人になる場合で、子が2人ならば、子の相続分は4分の1ずつとなります(配偶者は4分の2)。