遺留分を侵害する相続分の指定、遺贈、贈与がおこなわれた場合でも、それが当然に無効となるわけではありません。遺留分権利者(遺留分を有する相続人)から、遺留分の減殺請求(げんさいせいきゅう)を受けたときに、遺留分を害する範囲でその効果が失われるのです。

「用語集」の記事一覧

排除とは(推定相続人の廃除)

推定相続人とは、相続が開始した場合に、相続人となるべき人のことです。たとえば、妻と子がいる人の場合、その妻子が推定相続人であるわけです。排除とは、被相続人の意思により、推定相続人の相続権を奪うための制度です。排除できるのは、推定相続人が被相続人に対して虐待をし、もしくはこれに重大な侮辱を加えたとき、または推定相続人にその他の著しい非行があったときです。

相続欠格とは(相続人の欠格事由)

被相続人(または、先順位もしくは同順位の相続人)を殺害するなど重大な罪を犯したことが欠格事由に該当するのは当然として、「相続に関する被相続人の遺言書の偽造、変造、破棄、隠匿をした」ことも相続人の欠格事由に当たり、現実にも問題になることが多いです。

遺贈とは(遺贈による所有権移転登記)

遺贈を活用すべきなのは、相続人ではない人に財産を与えようとするときです。もしも、遺言書の作成など何らの対策をおこなうことなしに、相続が開始(被相続人が死亡)してしまったら、相続人でない人は一切の財産を受け取ることができません。そこで、法律上の相続人でない人に財産を残したいと考えるときには、遺言書を作成し「遺贈する」との遺言をおこなうことが極めて重要なのです。

遺産分割とは(遺産分割協議による相続登記)

被相続人の死亡により相続が開始しますが、相続人が数人あるときは、相続財産は、その共有に属します。つまり、相続財産は各相続人の法定相続分に応じて共有の状態になるわけです。そして、共同相続人は、被相続人が遺言で禁じた場合を除き、いつでも、その協議で、遺産の分割をすることができます。

寄与分(法定相続分の修正)

被相続人の家業に従事していたとしても、従業員として相応の給料を受け取っていたり、あるいは、給料として支給を受けているものがなかったり少額であったとしても、生活全般が被相続人の事業からの収入で賄われていたり、被相続人の財産である家屋に無償で同居していたというような事情がある場合は、寄与があったとは認めにくいとされています。

特別受益(法定相続分の修正)

法律により定められた各相続人の法定相続分を修正するものとして、寄与分、特別受益があります。寄与分がある相続人の相続分は増加し、特別受益を受けている相続人に相続分は減少するわけです。特別受益者がいる場合、持ち戻しをすることで、共同相続人の間に不公平が無くなりますし、通常は、被相続人の意思にも合致すると考えられます。

相続とは(相続の一般的効力など)

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継します。ただし、その例外として、被相続人の一身に専属したもの(一身専属権)については相続の対象となりません。一身専属権とは、被相続人本人でなければ目的が達成されない権利や義務です。典型的な例としては、芸術家に作品制作を依頼していたような場合です。本人が亡くなってしまった後に、相続人が作品制作しても意味がありません。

相続放棄(相続の承認及び放棄)

相続人は、相続について3つの選択肢があります。単純承認、限定承認、相続放棄です。この選択ができるのは、「自己のために相続の開始があったことを知った時から3か月以内」です。この3ヶ月間が過ぎると、自動的に相続を単純承認したものとみなされますので、その後に相続放棄や限定承認をすることは出来ません。相続放棄が出来る期間についての法律知識が無かったような場合でも、その後の相続放棄は認められないのでご注意ください。

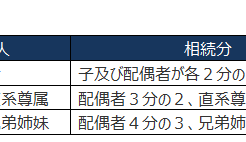

法定相続分(各相続人の相続分は)

相続人が1人であれば、その唯一の相続人が全財産を相続します。そして、同順位の相続人が2人以上いるときの、各相続人の相続分は次のように決まっています。子、直系尊属、または兄弟姉妹が数人いるときは、各自の相続分は同じです。たとえば、配偶者と子が相続人になる場合で、子が2人ならば、子の相続分は4分の1ずつとなります(配偶者は4分の2)。

法定相続人(誰が相続人になるのか)

法定相続人とは、被相続人(亡くなった人)の権利や義務を相続する人のことで、誰が相続人となるのかは法律(民法)により次のように定められています。まず、被相続人に配偶者(夫、妻)がいるときは、その配偶者は必ず相続人になります。そして、被相続人の子、父母、兄弟姉妹等が、次のように配偶者とともに相続人になります。