不動産を共有している場合で、その共有者の1人が死亡したとき、その共有持分の所有権は誰に帰属することになるのでしょうか?共有者に相続人がいる場合と、戸籍上の法定相続人が存在しない場合とに分けて解説します。

不動産共有者の死亡と持分の帰属(目次)

1.亡くなった共有者に相続人がいないとき

2.特別縁故者に対する相続財産の分与

3.相続財産管理人の選任

4.相続財産清算人による相続分譲渡からの相続登記

5.共有者に対する遺贈・生前贈与

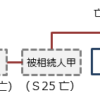

まず、死亡した方に相続人がいる場合には、共有不動産であっても、その共有持分は相続財産として相続人に引き継がれます。したがって、その共有者の相続人が、その共有持分を相続することによって、新たな共有者となるわけです。

つまり、他者との共有財産であるからといって、通常の相続財産と取り扱いが変わることはありません。このことは、相続人中の1人との共有であったとしても結論は同様です。

1.亡くなった共有者に相続人がいないとき

それでは、死亡した共有者に相続人がいないときはどうでしょうか?

この場合、民法255条によれば、不動産の共有者が死亡して相続人がいないとき、その持分は他の共有者に帰属するとされています。

民法 第255条(持分の放棄及び共有者の死亡)

共有者の一人が、その持分を放棄したとき、又は死亡して相続人がないときは、その持分は、他の共有者に帰属する。

不動産が2人で2分の1ずつの共有だったとして、共有者の1人が死亡して相続人がいないときには、もう1人の共有者にその持分の所有権が移るわけです。したがって、共有の状態が解消され、その不動産を単独で所有することとなります。

2.特別縁故者に対する相続財産の分与

ただし、共有者が死亡し、戸籍上の法定相続人が存在しなかったとしても、ただちに民法255条の規定が適用されるわけではありません。戸籍上の法定相続人がいないときでも、まずは、相続債権者や受遺者に対する弁済、特別縁故者に対する財産分与をおこなう必要があるからです。

民法 第958条の3(特別縁故者に対する相続財産の分与)

前条(相続人不存在の確定)の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。

2 前項の請求は、第958条の期間の満了後3か月以内にしなければならない。

民法255条だけを読めば、戸籍上の法定相続人が存在しないときには、すぐにその持分が他の共有者に帰属するように思えます。ところが、下記の最高裁判決により、戸籍上の法定相続人が存在しないときであっても、相続債権者や受遺者がおらず、特別縁故者への財産分与もおこなわれなかった場合(または、財産分与等をおこなっても、不動産の共有持ち分が相続財産の中に残っていた場合)にはじめて、民法255条の規定を適用すると判断されているのです。

最高裁平成1年11月24日判決

共有者の一人が死亡し、相続人の不存在が確定し、相続債権者や受遺者に対する清算手続が終了したときは、その共有持分は、他の相続財産とともに、民法958条の3の規定に基づく特別縁故者に対する財産分与の対象となり、右財産分与がされず、当該共有持分が承継すべき者のないまま相続財産として残存することが確定したときにはじめて、民法255条により他の共有者に帰属することになると解すべきである。

3.相続財産清算人の選任

したがって、戸籍上の法定相続人が存在しない場合で、不動産の持分を共有者に帰属させようとするときには、家庭裁判所へ相続財産清算人(旧名称は「相続財産管理人」)の選任申立をしなければなりません。

相続財産清算人の選任では、数十万円から100万円程度の予納金を収める必要のある場合もあり、また、相続財産管理人選任の申立てから、財産分与の申立てができるまでに少なくとも1年はかかると思われます。このように、相続財産管理の手続きをするには費用も時間もかかってしまうのですが、共有不動産の持分を他の共有者に帰属させるためには、どうしても必要な手続きです。

4.相続財産清算人による相続分譲渡からの相続登記

当事務所が裁判所提出書類の作成をおこない、相続財産清算人選任の申立てをした件で、次のような手続きにより相続登記をしたことがあります。

- 相続財産清算人により、相続財産法人の相続分全部を、相続人中の1人に無償譲渡する。

- 上記の譲渡をした後に、他の相続人のみにより遺産分割協議を成立させ、相続登記の申請をする。

このときも、特別縁故者の不存在が確定することこで、民法255条により相続財産法人の持分が他の共有者に帰属するのを待つしかないかとも考えていました。

それが、他の相続人への無償譲渡により手続きを進めるられることとなったのは、相続財産がごく低額の不動産のみであったとの事情などによるのだと思われます。

くわしくは、高島司法書士事務所(千葉県松戸市)による、「相続財産清算人による相続分譲渡からの相続登記」のページをご覧ください。

5.共有者に対する遺贈・生前贈与

亡くなった共有者に相続人がいない場合でも、生前に遺言書を作成することで、共有者に対して遺贈をすれば、上記のような問題は生じません。さらに、生前に持分の贈与や売買をすることで共有関係を解消しておくことも検討するべきでしょう。

生涯独身だったり、結婚していても子どもがいなかったりすることで、亡くなられた方に相続人がいないというケースが増加しています。後で厄介なことにならないよう、早いうちから対策をとっておくことが重要です。