相続登記をする際には、登記原因証明情報としての「相続を証する情報」が添付書類となります。協議による遺産分割と、調停(または審判)による場合とでは、相続を証する情報も異なります。

「2015年」の記事一覧

一部の相続人による銀行預金の払い戻し

法定相続人が2名以上いる場合、各相続人は、遺産に対して各人の法定相続分に応じた権利を持ちます。それならば、遺産分割の協議が成立していないときに、相続人中の1人から銀行に対して、自分自身の法定相続分相当額の預金を払い戻すよう求めることはできるのでしょうか。

遺産分割の方法(現物・代償・換価・共有分割)

4つの遺産分割方法のうち、最初に検討すべきは現物分割です。それが難しい場合には代償分割を検討し、代償分割もできない場合に換価分割を検討します。遺産を共有のまま取得する共有分割は最後の手段だといえます。

子どもがいない夫婦の相続対策

子どもがいない夫婦の相続対策では、誰が法定相続人となるのかをまず把握します。その上で、誰にどのように相続させたいかを検討することになります。また、最終的な財産の行方を考えることがとくに大切だといえます。

遺留分を侵害する遺言について

一部の子に多くの財産を相続させようとするときでも、他に子にも最低限の遺留分相当の財産を相続させることで争いを防ぐことができます。遺留分相当の財産を与えていれば、たとえ遺言内容に不満があったとしても受け入れるしかないからです。

父の後妻の相続人になるのは誰なのか

父が再婚した場合でも、その子たちと再婚相手(後妻)との間に、自動的に親子関係が生じることはありません。したがって、父の後妻が亡くなったとき、先妻の子たちは相続人にはなりません。

相続した建物の滅失登記

土地と建物を相続したときに、建物はすぐ取り壊すという場合には、土地についての相続登記のみをすればよいことになります。建物については、被相続人名義のまま取り壊しをして、建物滅失の登記をすればよいわけです。

不動産の名義変更をするために相続放棄が必要?

いったん相続放棄をしてしまった場合には、特定の不動産を相続しないというだけでなく、被相続人に属していた財産の一切を相続する権利を失うことになります。さらには、相続放棄をした後になって、その他の遺産の存在が明らかになったとしても、相続放棄の取消しをすることは原則として出来ません。

不動産共有者が死亡すると、誰に持分が帰属するのか

共有者が死亡し、戸籍上の法定相続人が存在しなかったとしても、ただちに民法255条の規定が適用されるわけではありません。戸籍上の法定相続人がいないときでも、まずは、相続債権者や受遺者に対する弁済、特別縁故者に対する財産分与をおこなう必要があるからです。

祭祀財産の承継(墓地、遺骨は相続財産に含まれる?)

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務(相続財産)を承継しますが、祭祀財産(系譜、祭具及び墳墓)の所有権は、そこから除外されており、祭祀承継者に引き継がれることになります。

自筆証書遺言による相続登記

法的に有効な遺言書があって、遺言により誰が不動産を相続するかが指定されているときには、その遺言書により相続登記をおこないます。遺言書は公正証書などによるのでなく、遺言者自身が手書きしたものであっても、自筆証書遺言の要件を満たしていれば登記が可能です。

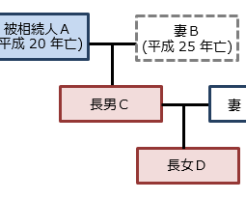

法定相続登記後の遺贈登記

平成20年にAが死亡したときには、相続人は妻Bおよび長男Cで、それぞれの法定相続分は2分の1ずつでした。しかし、被相続人Aの遺産についての分割協議をしないままに、平成25年に妻Bが死亡してしまったのです。BはDに「全ての財産を遺贈する」との遺言をしていたので、BがAから相続していた財産も全てDに引き継がれることになります。そうであれば、Aが所有していた不動産を、CおよびDの共有名義にするには、どのような登記をすれば良いのでしょうか。

養子に出た子どもは実親の相続人になるのか

養子は養子縁組届を出した日から、養親との間に法律上の親子関係が成立します。養子と実子とで、親の遺産についての相続分など法律上の権利義務は同じです。 このように養子縁組をすることで新たな親子関係が出来るわけですが、これによ […]

相続登記に必要な戸籍(転籍しているとき)

本籍地を置く場所には決まりがありませんが、結婚した際には、親の本籍地と一緒にしている例が多いと思われます。そして、結婚後にマイホームを購入したときには、そこに本籍地を移すのが一般的でしょう。結婚をしない場合には、あえて分籍をすることで自分の戸籍を作らない限り、親と一緒の戸籍に入っていますから、本籍地を移すケースは少ないはずです。

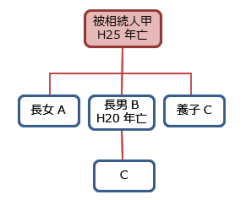

誰が相続人になるのか(複数の相続)

代襲相続と、いわゆる数次相続の違いを理解する上でも有用な事例ですので、ここで解説をおこないます。実際の事例は、もっとはるかに複雑な相続関係なのですが、簡略化すると次のようになります。