被相続人についての「登記事項証明書(登記簿謄本)に記載されている住所」と「最後の住所」が異なる場合であっても、相続登記をする前に登記名義人住所変更の登記をする必要はありません。

しかし、被相続人とその相続人との共有不動産である場合には、相続登記をする前に登記名義人住所変更登記をおこなっておくべき場合があります。

相続登記の前に登記名義人住所変更をすべき場合(目次)

1.被相続人の住所が最後の住所と異なる場合

登記事項証明書に記載されている被相続人の住所が、除住民票(または戸籍の附票)に記載されている最後の住所と異なる場合であっても、相続登記を申請する前に、被相続人についての住所変更の登記をする必要はありません。

つまり、登記されている被相続人の住所は古いままで、相続人に対する所有権移転登記がおこなわれるわけです。

ただし、相続登記をする際には、登記記録上の所有者と、被相続人とが同一人物であることを証明するため、住所移転の経緯がすべて分かるだけの住民票の除票や戸籍の附票などを提出する必要があります。

住所移転をした時期によっては、当時の住所の記載がある除住民票などを取得するのが不可能なときもあります。

このような場合、登記されている住所についての不在住証明書や、所有権を取得したときの登記済証を提出することもありますが、具体的にどんな書類が必要であるかは司法書士にご相談ください。

なお、相続人がご自分で相続登記をする場合には、管轄法務局に確認することとなりますが、住所がつながらないような場合の相続登記を、司法書士に頼まずにご自分でおこなうのは難しいと思われます。

2.共有者である相続人の住所が現住所と異なる場合

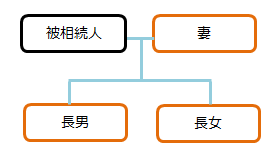

上図のような相続関係の場合で、被相続人と妻とが夫婦共有で不動産の所有権を取得しました。そして、被相続人が所有していた持分を、相続により妻が取得するとします。

まず、相続登記をする際には、不動産を取得する相続人の住民票(または、戸籍の附票)を提出し、新たに所有者となる相続人の住所は住民票のとおりに記載されます。

このことは、すでに不動産の共有者である人が、その不動産の持分を相続により取得する場合でも同様なのですが、ここで登記簿上の住所と、現在の住所とが異なっている場合が問題です。

2-1.事前に住所変更登記をしなかったとき

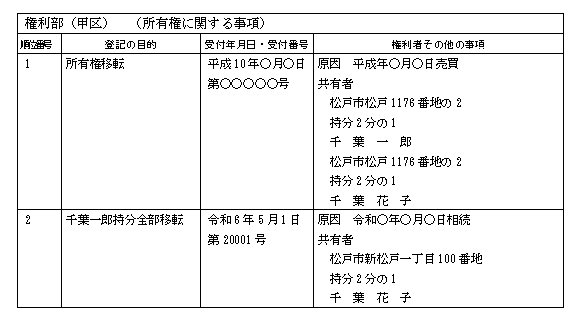

上記の場合に、相続人についての登記名義人住所変更の登記をせず、そのまま相続登記の申請をしてしまったら、もともと所有してた持分については旧住所のままで、相続により新たに取得した持分についてのみ現在の住所で登記されてしまいます。

同姓同名であっても、住所が違っていれば、登記記録上は別人だと判断されます。たとえば、夫婦が2分の1ずつの共有で不動産を取得していた場合で、被相続人である夫から妻への相続登記をする時点では、妻の住所が変わっていたとします。

夫からの相続登記をすることにより、妻は不動産を単独で所有することとなりますが、妻についての登記名義人住所変更の登記をせずに相続登記の申請をしてしまうと、新たに取得した持分について「共有者 持分2分の1 千葉花子」のように記載されてしまうのです。

2-2.相続登記の前の登記名義人住所変更登記

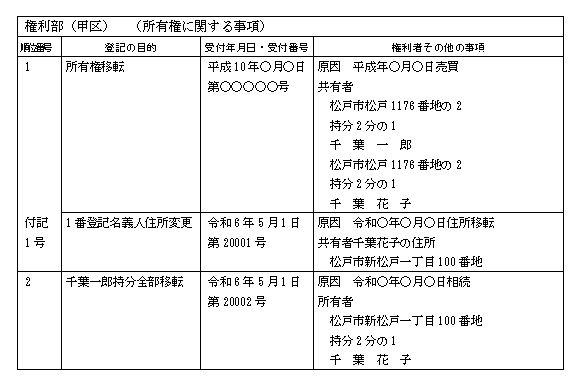

上記のケースで、妻を「所有者」として正しく登記するためには、相続登記の前に登記名義人住所変更の登記を申請します。

具体的には、登記名義人住所変更の登記を1件目で申請し、続けて、相続による所有権移転登記を2件目で連件により申請します。

そうすることにより、既存の持分についての住所が変更された後に相続登記がおこなわれますから、同一人が新たに持分を取得したものと正しく判断されます。

そこで、新たに取得した持分について「所有者 持分2分の1 千葉花子」のように記載されますから、同一人が単独でその土地を所有していることが明確になるのです。

なお、同様のケースで、すでに共有者として登記されてしまっている場合であっても、これから登記名義人住所変更の登記をすることにより問題は解消されるのでご安心ください(登記名義人表示変更についてくわしくはこちら)。