相続人としての資格が重複している場合に、二重の資格を持つ相続人の相続分はどうなるのでしょうか?

養子と代襲相続人の二重資格の場合

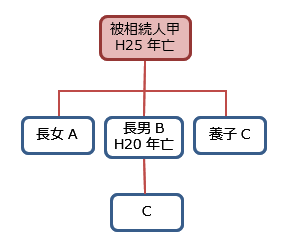

下図のような相続関係を例に解説します。被相続人甲は、長男Bの子である、Cを養子にしています。つまり、被相続人からみると、孫を養子にしているわけです。

被相続人甲が亡くなったのは平成25年ですが、長男Bはそれよりも前の平成20年に亡くなっています。そのため、Bの子であるCが代襲相続人となります。

また、Cは被相続人甲の養子ですから、子としての相続資格も持ちます。よって、Cは、Bを代襲しての相続人、および、甲の子(養子)としての相続人との二つの資格を併せ持つわけです

この場合、Cは養子としての相続分と、代襲相続人としての相続分とを合計した相続分を得ることになります。本例での相続人は長女AとCの2人なので、Aの相続分が3分の1、Cの相続分が3分の2となるわけです。

昭和26年9月18日民事甲第1881号民事局長回答

被相続人(甲)が昭和25年○月○日死亡したが、(甲)には生存配偶者と、長男(乙)、長女(丙)2人の直系卑属があり、長女(丙)は(丁)と婿養子縁組婚姻し嫡出子(A、B)が出生したが、(A、B)共昭和23年○月○日被相続人(甲)と養子縁組した。この場合長女(丙)は既に被相続人死亡前に死亡したので(A、B)は甲の養子として相続権を有すると同時に(丙)の代襲相続人でもあるから(A、B)は甲の養子としての相続分と(丙)の代襲相続分とを有する。

配偶者と兄弟姉妹の二重資格の場合

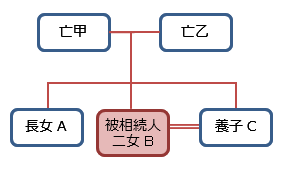

被相続人の配偶者が、被相続人の直系尊属と養子縁組をしている場合にも、二重の相続資格が生じることがあります。

下の図では、長女Aおよび二女Bが甲乙の実子です。CはBと婚姻するのと同時に、甲乙と養子縁組をしています。Cはいわゆる婿養子となっているわけです。

上記の場合で、被相続人Bについての相続が開始したとき、すでに甲乙は亡くなっており、また、BCには子がいないので、Bの兄弟姉妹が相続人となります。Bには姉であるAがいますが、さらに、夫であるCも甲乙の養子なので、兄弟姉妹に当たることになります。

この場合、Cが有するのは、Bの配偶者としての相続分のみであり、Bの兄弟姉妹としての相続分はありません。つまり、本例でいえば、配偶者であるBの相続分が4分の3、姉であるAの相続分が4分の1となります。

もしも、Bに兄弟姉妹としての相続分もあったとすれば、さらに8分の1の相続分が加算されることになりますが、配偶者としての相続分と、兄弟姉妹としての相続分を併有することは認められないのです。

昭和23年8月9日民事甲第2371号民事局長回答

(照会)旧民法時代に長女と養子が戸内婚姻している場合又は長女がむこ養子縁組婚姻している場合に於て養子が新民法施行後死亡したときは、長女である妻は配偶者としての相続分と兄弟姉妹(養子に直系卑属及直系尊属がない場合)としての相続分とを取得出来るか否かについていささか疑義がありますので、何分の御回示をお願い致します。

(回答)照会の件については、長女は配偶者としての相続分を取得するものと解する。